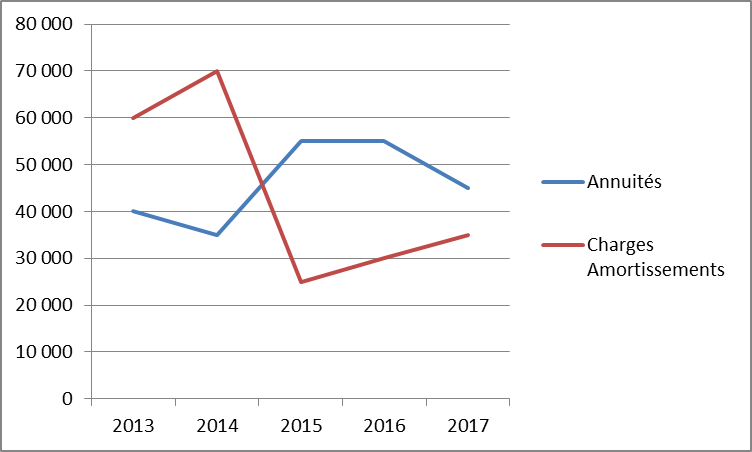

Tableau de comparaison des annuités (capital remboursé + frais financiers) et des amortissements

Pourquoi ? : Logiquement les annuités doivent couvrir la charge amortissement ( les amortissements sont des charges mais pas une dépense)

S’il existe un différentiel il faut s’interroger ? .

Dans le graphique ci-dessus, pendant les années 2013-2014 on augmente la trésorerie .

Dans le graphique ci-dessus, pendant les années 2013-2014 on augmente la trésorerie .

Pendant les années 2015-2017 on dégrade la trésorerie ( on doit prélever dans le fonds de roulement s’il existe !)

Ce tableau doit vous permettre de justifier le début de votre projet (poids des annuités dans la trésorerie) et savoir si vous pouvez rembourser de nouvelles annuités !

Pour cela, il convient de vérifier que l’EBE permet de rembourser les annuités : le ration annuités/EBE doit être inférieur à 60% .

Attention ce ratio s’interprète en fonction des 40% restant et du niveau de vie des exploitants !

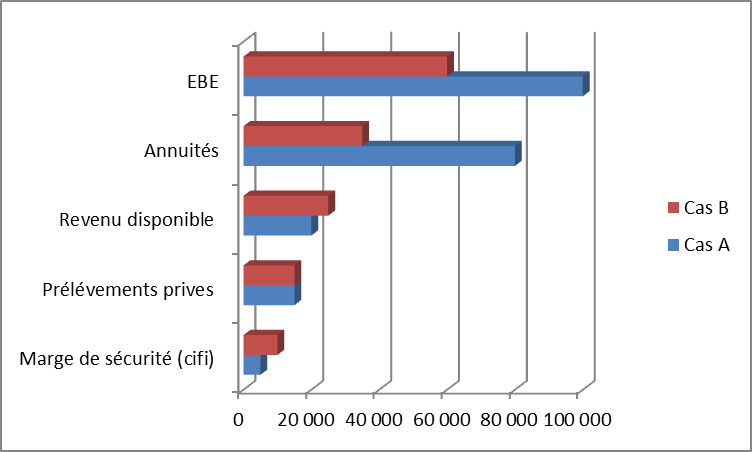

Un EBE seul, ne veut rien dire . Ici le cas A avec un EBE de 100 000€ semble être une entreprise ayant une bonne situation.

Mais si on calcule son revenu disponible ( EBE –(annuités +Ffi CT) ) on le trouve plus faible que le cas B . Le revenu disponible étant la somme que le chef d’exploitation peut disposer pour ses prélèvements privés et assurer de nouveaux investissements ou prévenir des coups durs .

Mais si on calcule son revenu disponible ( EBE –(annuités +Ffi CT) ) on le trouve plus faible que le cas B . Le revenu disponible étant la somme que le chef d’exploitation peut disposer pour ses prélèvements privés et assurer de nouveaux investissements ou prévenir des coups durs .

Une CIFI négative peut s’expliquer une année par des besoins « extraordinaires » du chef d’exploitation, aussi convient-il d’étudier ces variations sur 3 à 5 ans.

Si l’EBE est trop faible pour dégager un revenu disponible correct, il faut s’attarder sur sa construction : ce sont des produits moins certaines charges (opérationnelles et structures –hors financiers et amortissements) .

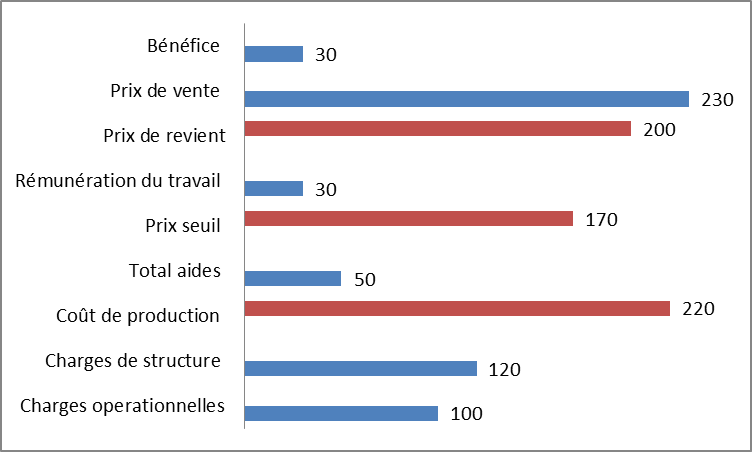

Coût de production , prix seuil, prix de revient , bénéfice …

Pour analyser le système, il convient d’évaluer le coût de production ( à la tonne ou au kilo) . Pour cela vous devez affecter les charges aux diverses productions (ex la charge frais véto est destinée aux productions animales et non aux productions végétales ! sinon je demande une explication ! )

Pour les charges dites de structure, il faut trouver des clés de répartition les plus précises possibles.

(La charge « amortissements » étant à commenter de façon particulière. Vous ne devez pas inclure dans un premier temps les prélèvements privés)

Pour déterminer le prix seuil, il convient de diminuer le coût de production du montant des aides

Pour le prix de revient, on intègre la rémunération du travail de l’exploitant.

Et donc la différence entre le prix de vente et le prix de revient s’appelle un bénéfice ou une perte ! En cas de bénéfice, le chef d’entreprise peut le prélever ou le mettre de coté pour investir ou assurer une trésorerie.